Economia

Interventi di ristrutturazione edilizia e riqualificazione energetica

- Dettagli

- Pubblicato 24 Gennaio 2015

L'agevolazione è stata inoltre estesa, ma solo per le spese che saranno sostenute nel 2015, ad altre due tipologie di interventi:

• l'acquisto e la posa in opera delle schermature solari indicate nell'allegato "M" del decreto legislativo 311/2006 (tende esterne, chiusure oscuranti, dispositivi di protezione solare in combinazione con vetrate), nel limite massimo di detrazione di 60mila euro

• l'acquisto e la posa in opera di impianti di climatizzazione invernale dotati di generatori di calore alimentati da biomasse combustibili, nel limite massimo di detrazione di 30mila euro.

Altre due rilevanti novità:

La prima è quella prevista dall'articolo 12 del decreto sulle semplificazioni fiscali (Dlgs 175/2014), che ha eliminato l'obbligo di inviare all'Agenzia delle Entrate la comunicazione per i lavori che proseguono oltre il periodo d'imposta.

I contribuenti con periodo d'imposta coincidente con l'anno solare, quindi, non dovranno più inviare alcuna comunicazione per le spese sostenute nel 2014, in relazione a lavori che proseguiranno nel 2015.

Stessa semplificazione per i soggetti con periodo d'imposta non coincidente con l'anno solare, che non dovranno più comunicare le spese sostenute nel periodo d'imposta rispetto al quale il termine di 90 giorni scade a decorrere dalla data di entrata in vigore del decreto sulle semplificazioni fiscali (13 dicembre 2014).

L'altra novità riguarda l'aumento dal 4 all'8%, a decorrere dal 1° gennaio 2015, della percentuale di ritenuta d'acconto sui bonifici che banche e Poste hanno l'obbligo di operare all'impresa che effettua i lavori.

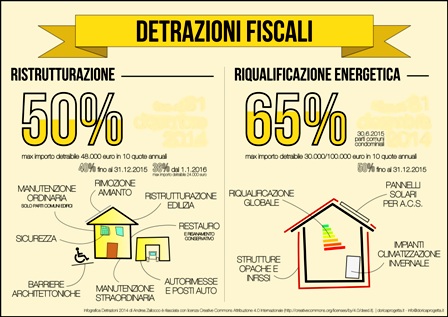

Ristrutturazioni edilizie

Le principali novità che la legge di stabilità 2015 ha apportato in materia di detrazioni per interventi di ristrutturazione edilizia, agevolazione disciplinata dall'articolo 16-bis del Testo unico delle imposte sui redditi (Dpr 917/1986) sono, in sintesi, le seguenti:

• proroga al 31 dicembre 2015 della possibilità di usufruire della maggiore detrazione Irpef (50%), con il limite massimo di spesa di 96mila euro per unità immobiliare

• estensione al 2015 della detrazione più elevata (65%) che può essere richiesta dai soggetti passivi Irpef e Ires per interventi di adozione di misure antisismiche su costruzioni che si trovano in zone sismiche ad alta pericolosità

• allungamento da 6 a 18 mesi del termine (di fine lavori) entro il quale deve avvenire l'acquisto o l'assegnazione dell'unità abitativa per usufruire della detrazione sugli acquisti di fabbricati, a uso abitativo, ristrutturati da imprese di costruzione o ristrutturazione immobiliare o da cooperative edilizie.

Nella guide dell'Agenzia, il quadro completo di tutte le novità, con la descrizione dei vari tipi di intervento per i quali si possono richiedere le detrazioni, degli adempimenti previsti e delle procedure da seguire per poterne usufruire.

Paolo Calderone

dal sito "L'Agenzia informa"